2024年全球新能源汽车市场并非都朝着同一个方向或以同样的速度前进。全球新能源汽车销量继续增长,但一些市场正在显著放缓,许多车企已经推迟了它们的新能源汽车目标。各个细分领域的进展各不相同,新能源商用车势将再度经历火爆的一年,而公交车以及两轮和三轮车等细分领域的电气化水平已经非常高。

在这种日益复杂的背景下,我们发布了《2024年新能源汽车市场长期展望》。该报告研究了全球乘用车、商用厢式货车和卡车、两轮和三轮车以及公交车领域的新能源车采用趋势。报告还研究了其他驱动系统(包括混合动力、天然气和燃料电池),然后探讨了所有这些因素对电力市场、石油需求、电池材料、充电基础设施和二氧化碳排放的影响。

未来几年全球新能源乘用车销量将继续增长,但增速明显低于以往。在我们的经济转型情景中,新能源汽车销量将从2023年的1,390万辆增长到2027年的3,000万辆以上。未来四年新能源汽车销量年均增长21%,而2020年至2023年期间的年均增速为61%。尽管近期面临挑战,但我们对新能源汽车的长期前景仍然感到光明。新能源汽车经济性不断改善,这支撑了新能源汽车普及率的持续长期增长。在彭博新能源财经的经济转型情景中,新能源汽车到2030年将占到全球乘用车销量的45%,到2040年将达到73%。

商用车领域的脱碳——包括厢式货车、卡车和公交车——已经启动且势将加速。不同国家和细分领域采用零排放车辆的步伐各不相同:在中国、韩国和一些欧洲国家,新能源轻型厢式货车和卡车的销售正迅速拓展,而美国的销售目前疲软。尽管如此,在良好的经济性支持下,到2030年,全球新能源厢式货车市场在销售中占比将接近三分之一,到2040年将达到三分之二。

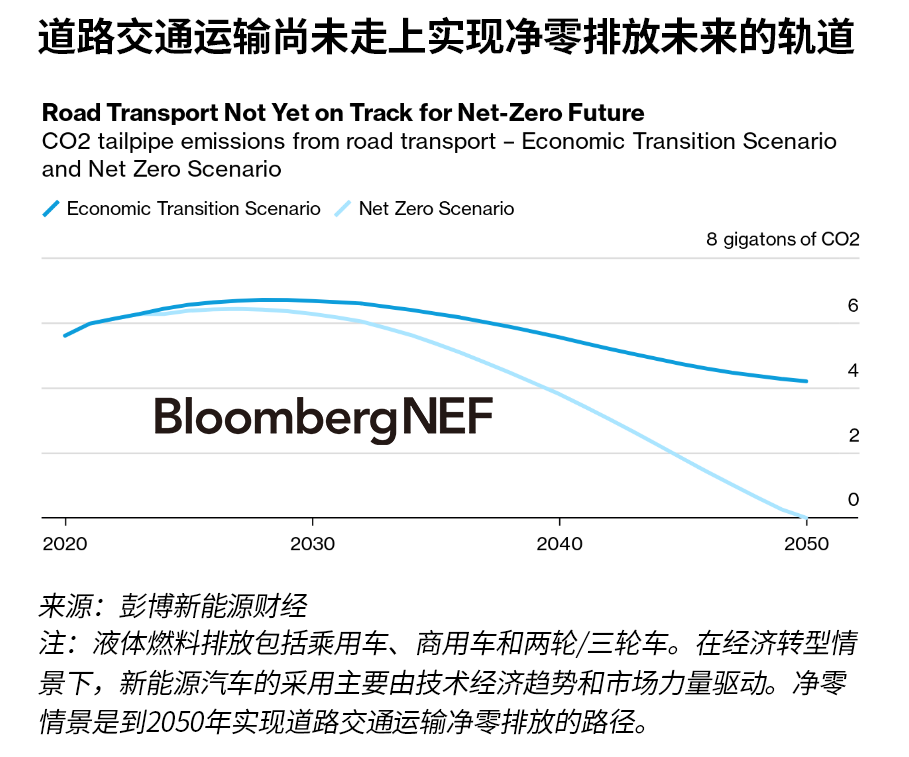

全球道路交通运输业仍然没有走在实现净零的路径上,而且保护主义政策可能使其更加偏离路径。在我们的净零情景中,要到2050年实现全球保有车辆完全零排放,需在2038年左右停售燃油车,领先的市场需要更早,在本世纪30年代初逐步淘汰燃油车。经济转型情景中,只有北欧国家在2038年前完全淘汰燃油车。

经济转型情景中,到2030年,所有细分领域新能源汽车的累计销售额将可能达到9万亿美元,到2050年达到63万亿美元。净零情景中,这一数字在2050年达到98万亿美元。各国政府已展开激烈竞争,以确保本地供应链的发展。未来几十年,新能源汽车和电池仍是很多国家工业政策的一个关键部分。

磷酸铁锂(LFP)电池在新能源汽车市场正占据主导地位,降低了对镍和锰等金属的预期需求。竞争激烈的定价战略继续给电池技术进步带来压力。LFP技术的改进(包括超快充能力、低温性能和更高能源密度)正在提升其市场份额,尤其是在中国,即许多LFP电池企业总部所在地。未来两年内LFP在全球新能源乘用车市场的份额将超过50%。因此,镍和锰将是LFP电池技术进步的最大输家。

明年,新能源轿车、卡车和公交车保有量将达到8,300万辆,电动两轮车和三轮车保有量超过3.4亿辆,新能源汽车将开始加速取代石油需求。未来三年,各类新能源汽车和燃料电池汽车所取代的石油需求将比目前的水平提高一倍以上,到2027年达到近400万桶/日,略超日本2022年的石油消费量。

全球车辆完全电动化所消耗的电量将是美国2023年用电量的两倍。到2050年,在净零情景下,完全电动化的全球车辆需要消耗8,313TWh的电力,是美国2023年用电量的两倍。在经济转型情景中,这一数字下降至5,290TWh,到2050年上述电力需求量占全球总需求量的11%-12%,具体取决于不同的情景。尽管电力需求大幅增长,随着电网运营商采用可变定价和其他鼓励灵活性的机制,新能源汽车可以通过智能充电助力能源系统的电气化。

今年的《新能源汽车市场长期展望报告》包括三个新的重点主题,每个主题都探讨了全球汽车市场转型的不同部分。这三个主题分别是:插电式混合动力汽车的回归、新能源汽车的续航里程高于预期,以及中国的低成本电池努力。

评论0